自己破産解決事例

自己破産①

依頼者 50代女性

手続 自己破産(同時廃止)

借入理由 夫の業績不振や生活費不足

借金総額 4社230万円

月返済額 8万円

借入理由

依頼者の夫は脱サラをして自営業を始めましたが、当初思った程には売上が伸びませんでした。住宅ローンの支払や生活費に不足するようになり、依頼者自らもカードを使用するようになりました。依頼者は内職や就職をするなどして、夫とともに返済に努めてきましたが、依頼者の収入に比べて毎月の返済額が大きく、夫の借金を含めると返済額は二人の収入を超えるまでになりました。これ以上の返済ができずに困ってしまったため、当事務所へ相談に来られました。

当事務所の方針

依頼者の収入からすると毎月の返済額が大きく、また夫の借金も多額に渡っており、今後、依頼者及び夫の収支が大きく改善するとは思えない状況でした。そして、依頼者自身も自己及び夫の状況を認識していたため、夫ともに自己破産をすることにしました。また、夫が住宅ローンを設定している自宅も手放さざるを得ませんでしたが、今後支払って行くこともできないので、その点についても納得いただきました。

結果

裁判所には自己破産を申し立てました。依頼者にはめぼしい資産はなく、同時廃止手続となり、免責により借金は免除となりました。破産申立てをしてから3ヶ月程で手続は終了しました。なお、依頼者の夫につきましても自己破産を申し立て、不動産などの資産がありましたので管財事件となりましたが、申立から5ヶ月程で手続が終了しております。

自己破産②

依頼者 30代男性

手続 自己破産(同時廃止)

借入理由 生活費不足

借金総額 13社700万円

月返済額 20万円

借入理由

依頼者は自らの収入と妻の収入とを合わせて生活しておりましたが、妻の収入が減少したことにより生活費が不足するようになり、カード利用が増えていきました。当初は借入額も多くなく返済は問題なかったのですが、食材や日用品等までもカードで支払うようになっていき、どんどん借入額が増えてしまいました。気が付くと返済が月20万円程になっており、自らの給与ではとても返済できない状況になっておりましたので、当事務所へ相談に来られました。

当事務所の方針

依頼者にはもともと定期的な収入があったため、個人再生を希望しておりましたが、詳しく家計状況を確認すると妻にも借金があり、現状の生活を維持するのが精一杯であり、個人再生によって借金を減額したとしても支払をしていくことは困難でありました。そのため、個人再生から自己破産へ切り替えることを勧めたところ、依頼者も自己破産に切り替えることに納得してくれました。

結果

裁判所には自己破産を申し立てました。依頼者にはめぼしい資産はなく、同時廃止手続となり、免責により借金は免除となりました。破産申立てをしてから2ヶ月程で手続は終了しました。

自己破産③

依頼者 60代男性

手続 自己破産(管財事件)

借入理由 教育費や生活費不足

借金総額 15社約1500万円

月返済額 15万円

借入理由

依頼者は子供らの教育費が多額となり、また住居費などの生活費がかかってしまうなどが重なり、信販会社や金融機関から借り入れやカード購入を行うようになってしまいました。勤務先からの退職金も返済や生活費に充ててきましたが、ほとんど使い切ってしまったところで、今後の返済をどうすべきか相談するために、当事務所へ相談に来られました。

当事務所の方針

依頼者は退職後も定期的な収入がありましたので、当初は個人再生も検討しましたが、家計を詳細に検討するとご家族にも借金があるため、個人再生により借金を減額したとしても支払をしていくことは困難であることがわかりました。そのため、自己破産を申し立てることにしましたが、依頼者には不動産の共有持分があったため、管財事件として申し立てました。

結果

裁判所には共有持分の不動産があったため、管財事件として申し立てました。依頼者が所有していた不動産についても無事売却でき、免責により借金は免除となりました。破産申立てをしてから8ヶ月程で手続は終了しました。

自己破産④

依頼者 30代男性

手続 自己破産(同時廃止)

借入理由 元妻の借金を引継

借金総額 7社1100万円

月返済額 12万円

借入理由

依頼者は元妻との離婚にあたり、元妻が婚姻中に作った借金をすべて引き継ぐとともに、元妻が生活用品すべてを持って出て行ってしまったので新しく買い直さなければならなかったこともあり、離婚時に多額の借金を背負うことになりました。それ以降、給与から借金の返済をし、家賃などを支払って行くと生活費が不足するという悪循環に陥り、借金がどんどん増えていくようになってしまいました。依頼者は、賃料が安い物件に移るなど自らできることを行ないましたが、借金がほとんど減ることがなかったため、当事務所へ相談に来られました。

当事務所の方針

依頼者の借金は1000万円以上に膨れており、生活状況を考えると個人再生により負債を減額しても返済は困難と考えられました。また依頼者自身も自己破産を希望しておりましたので、自己破産手続を取ることにしました。依頼者には資産としては8年落ちの自動車があるぐらいでしたので、管財事件となることはない事案でした。

結果

裁判所には自己破産を申し立てました。依頼者には8年落ちの自動車以外めぼしい資産はなかったため同時廃止手続となり、免責により借金は免除となりました。破産申立てをしてから2ヶ月程で手続は終了しました。

自己破産⑤

依頼者 40代女性

手続 自己破産(同時廃止)

借入理由 元夫の住宅ローンの保証及び生活費不足

借金総額 7社970万円

月返済額 7万円

借入理由

依頼者は夫の住宅ローンの借り入れにあたり、連帯保証人なっておりました。元夫の個人事業の売上が激減してしまい、依頼者自身が家計のために実家の援助などを受けておりましたが、自らもカードで借り入れたり、食材を購入するようになりました。夫が個人事業を廃業し自己破産を行ったため、住宅ローンの保証債務が依頼者に請求されるようになりました。それ以外にもカードを利用しており、借金が増えたために当事務所へ相談に来られました。

当事務所の方針

依頼者の借金は1000万円近くにもなっており、その大半が住宅ローンの保証債務でありました。依頼者は、生活保護を一部受給しておりましたので自己破産が妥当であると考えられ、また依頼者自身も自己破産を希望しておりましたので自己破産手続を取ることにしました。依頼者には資産としては何もない状態でしたので、管財事件となることはない事案でした。

結果

裁判所には自己破産を申し立てました。依頼者には資産はなかったため同時廃止手続となり、免責により借金は免除となりました。破産申立てをしてから2ヶ月程で手続は終了しました。

京都債務整理自己破産相談では無料相談を実施しております!

当事務所はこれまでたくさんのご相談を頂きました。取立てを止めてほしい

つらい借金生活から抜け出したい

何とかして借金を減らしたい

払いすぎた利息を取り戻したい

債務整理に関することなら何でもお気軽にご相談下さい。

借金問題は適切な債務整理の方法を取れば解決します!私たちがお手伝いします!

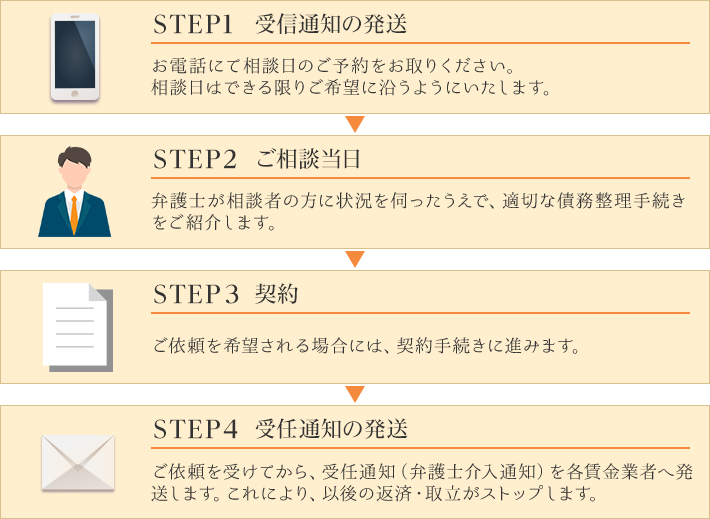

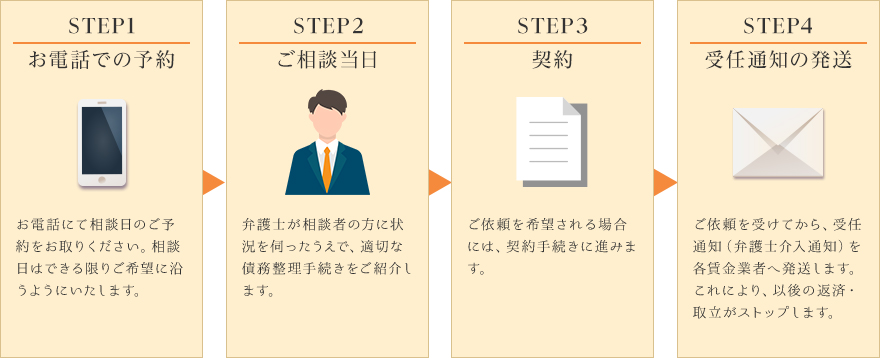

ご相談から受任までの流れ

ご相談から受任までの流れ