Q&A

Q.自己破産をした場合、借金はどうなりますか。

A.自己破産をした場合、借金は免責不許可事由がない限り、免責されます。簡単に言うと支払義務がなくなります。

Q.免責不許可事由とは何ですか。

A.免責不許可事由とは破産法252条1項に規定されているものであり、これらの1つにでも該当すれば免責が認められないとされております。主なものに浪費、財産隠匿、信用取引による換金行為などがあげられます。

しかし、実際には、免責不許可による金額が少ない場合や破産に至る事情によっては免責が認めてもらえることが多くなっております。

Q.非免責債権とは何ですか。

A.通常、自己破産をして免責が認められると、借金の支払義務がなくなります。しかし、政策的な理由により免責とはならないものがあります。

例えば、①公租公課(税金)、②破産者が悪意で加えた不法行為に基づく損害賠償請求権、③破産者の故意・重過失による人の生命身体を害する不法行為に基づく損害賠償請求権、④養育費や婚姻費用の支払義務などです。

つまり、税金や養育費などは、自己破産したとしても支払う必要があります。

Q.自己破産をすると戸籍や住民票に破産した事実が記載されるのですか。

A.破産した事実が戸籍や住民票に記載されることありません。

しかし、信用情報機関に登録されますので、少なくとも5年程はクレジットカードを作ることはできなくなります。

ただし、破産をした場合は、破産開始をした時と免責決定がなされた時の2回は官報に住所、氏名が記載されます。官報とは国が発行する新聞みたいなものです。

Q.自己破産した場合、妻や子どもに影響がありますか。

A.依頼者本人が自己破産しても、妻自身の固有の財産が処分されたりすることはなく、家族である妻や子どもには影響はありません。

Q.自己破産、個人再生、任意整理をした場合、銀行口座やクレジットカードは作れないでしょうか。

A.自己破産、個人再生、任意整理をした場合、信用情報機関に事故情報として掲載されることになります。一般的にはブラックリストと呼ばれるものです。

信用情報機関としては、主に消費者金融業者で構成される日本信用情報機構(JICC)、クレジット・信販会社で構成されるシー・アイ・シー(CIC)、銀行で構成される全国銀行協会センターがあります。

信用情報機関に掲載されている間はクレジットカードを作ることはできません。もっとも、銀行口座を作ったり、携帯電話を利用することはできます。

信用情報機関における事故情報が消去されますと、そこからクレジットカードを作成することはできます。

信用情報機関に掲載される期間はJICC、CICでは5年とされ、全国銀行協会は10年とされております。

Q.個人再生とは何ですか。

A.多額の借金を抱え支払能力がない状態になった場合、借金の総額を、返済できる範囲に圧縮減額して返済していく手続を言います。個人再生を利用する場合は裁判所へ申立て、減額を認めてもらう必要があります。減額を認めもらう決定を認可決定をと言います。

減額できる額が以下のとおり、借金総額により異なります。

(イ)借金総額が500万円までであれば、100万円を返済することになります。

(ロ)借金総額500万円を超え、1500万円までであれば、その20%分の金額を返済することになります。

(ハ)借金総額1500万円から3000万円であれば、総額300万円を返済することになります。

(ニ)借金総額3000万円から5000万円であれば、その10%を返済することになります。

(ホ)住宅ローンを除いて5000万円以上の負債がある場合、個人再生の利用はできません。

個人再生を利用する場合、圧縮減額した負債は原則3年で返済し、最長5年間で返済することになります。

Q.個人再生では、住宅ローンを支払っている自宅を残すことは可能でしょうか。

A.個人再生では、住宅ローン以外の借金を圧縮して、住宅ローンはそのまま支払っていくことが可能です。自宅を残せるということが個人再生を利用するメリットとも言えます。

Q.パートやアルバイトであっても個人再生は可能でしょうか。

A.個人再生の場合、継続的な収入があり、圧縮減額した負債を返済できる金額を毎月捻出できるのであれば、パートやアルバイトであっても可能です。

Q.個人再生をした場合、保有している自動車はどうなりますか。

A.自動車の車検証の所有名義が、個人再生を申し立てる依頼者であれば残せます。

しかし、オートローンを組んでいる場合、車検証の所有名義がオートローンの会社名義であれば、原則として自動車は引き上げられてしまいます。この場合、自動車の引上げを止めたいのであれば、親族などにローン残額を一括で支払ってもらうなどの対応をしていただく必要があります。ただ、オートローンの自動車の引上げについては、オートローンの契約書の内容が問題となる場合もあり、弁護士に相談することを勧めます。

Q.任意整理とは何でしょうか。

A.自己破産や個人再生は、裁判所へ申立てることにより裁判所の審査が行われますが、任意整理の場合は、弁護士が貸金事業者と直接交渉をして、和解する手続をいいます。

任意整理をすることにより、3年から5年の範囲で元本のみを返済し、将来利息を返済しなくてよい和解ができる点にメリットがあります。

もっとも、借入期間が1年前後である場合などは、5年などの返済期間とする和解はできませんので、注意する必要があります。

Q.家族に内緒で任意整理、自己破産、個人再生はできますか。

A.家族に知られずに、これらの手続を取ることはできます。

当事務所では、郵送物などを送付する際は細心の注意を払っておりますし、場合によっては事務所まで必要書類を取りに来ていただくこともできます。また、あなた以外の方からのお問合せに関しては、一切対応しないことになっています。

ただ、ご内容によってはご家族にお知らせした方が、将来的に良い結果になる場合もありますので、その際はアドバイスをさせていただいています。

Q.自宅の住宅ローンを滞納しているのですが、このまま競売になって自己破産をしなければならならないのでしょうか。

A.住宅ローンを滞納していてそれを放置していると、近い将来、競売になります。しかし、自宅を競売前に不動産業者に依頼して売却することは可能です。これを任意売却といいますが、競売に比べて、任意売却で処分する方が市場価格で処分することが可能です。売却価額次第では、住宅ローンが無くなったり、残債務がかなり少額になります。そうすると、自己破産しなくとも、任意整理や個人再生などで解決することできます。

Q.借金の時効ということを聞いたことがあるのですが、どういう意味でしょうか。

A.消費者金融や銀行などからの借入金について、最後に返済してから一定期間が経過すれば支払義務が時効により消滅することをいいます。一定期間とは5年もしくは10年となります。長い期間が、借金を返済していないのであれば、時効により消滅している可能性がありますので、弁護士に相談いただくのがよいです。

京都債務整理自己破産相談では無料相談を実施しております!

当事務所はこれまでたくさんのご相談を頂きました。取立てを止めてほしい

つらい借金生活から抜け出したい

何とかして借金を減らしたい

払いすぎた利息を取り戻したい

債務整理に関することなら何でもお気軽にご相談下さい。

借金問題は適切な債務整理の方法を取れば解決します!私たちがお手伝いします!

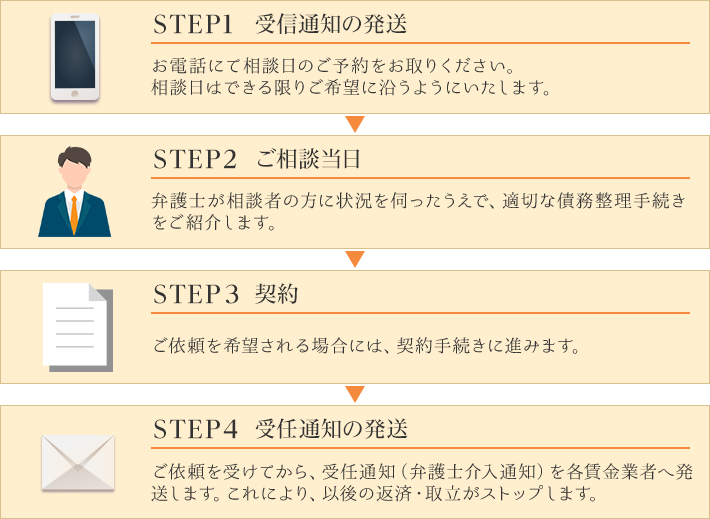

ご相談から受任までの流れ

ご相談から受任までの流れ