個人再生とは

個人再生とは、借金総額が5,000万円以下(住宅ローンは除く)で、給与収入など将来的に安定した収入を見込める場合に裁判所の監督の下、債務の一部免除や長期の弁済条件などを組み込んだ再生計画を作成し、無理なく借金を返済していく制度です。弁済期間は原則3年で、最長5年間です。この制度は給与所得者だけでなく、個人事業主も対象とされております。

また、住宅資金特別条項という条項を再生計画に組み込むと、住宅ローンは従前の条件で支払を続けつつ、それ以外の借金を大幅減額できる手続もあります。

個人再生手続は他の手続きより要件が厳しく、誰しもが利用できる手続ではありませんが、住宅を残した上で、借金を減額できるというメリットがあります。

個人再生の流れ

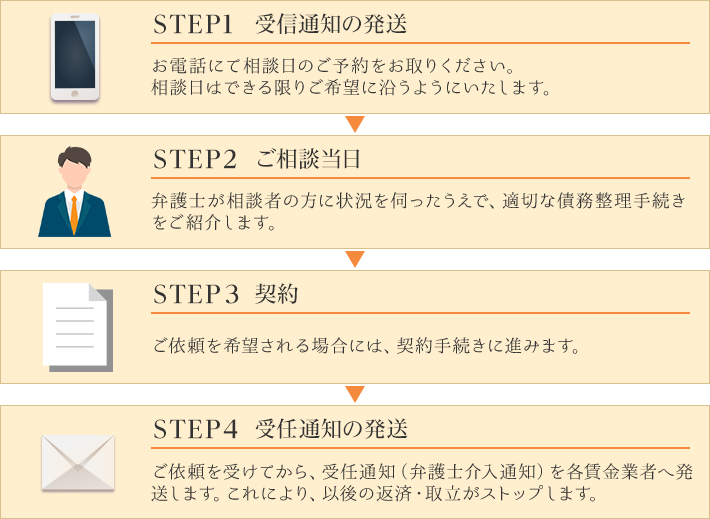

(1)弁護士から債権者に受任通知書を発送

受任通知が債権者に届いたら、取立てが止まります。

(2)個人民事再生を申立

申立書を作成し、裁判所に提出します。

(3)再生手続を開始

裁判所が個人民事再生手続の開始を決定します。

(4)再生計画案を作成

再生計画案を作成し借金免除額、残りの借金額を検討します。

(5)再生計画案を提出

再生計画案を裁判所・債権者に提出します。

(6)書面決議もしくは意見聴取手続

業者から民事再生手続に反対である旨の意見が出た場合には、別途弁護士と打ち合わせをした上で対応策を検討します。

(7)再生計画の認可

裁判所が認可し、確定することにより手続は終了します。

(8)返済を開始

返済を開始:裁判所に申立後、約半年後から返済が始まります。

個人再生のメリット

○取立てが止まります。

○住宅ローン特別条項を利用すれば、マイホームを手放さなくて済みます。

〇住宅ローン以外の借金を5分の1程度まで圧縮でき、毎月の支払いが楽になり、圧縮後は将来の利息がカットされます。但し、圧縮割合は、債務の額、資産の額、選択する再生手続きの種類によって異なります。

○過払い金の返還も場合によっては可能です。

○自己破産の場合には、職業制限や資格制限がありますが、民事再生の場合には、それがありません。

個人再生のデメリット

○国が発行する機関紙である官報に掲載されます。ただし、一般の人が官報を見る機会はあまりありません。

京都債務整理自己破産相談では無料相談を実施しております!

当事務所はこれまでたくさんのご相談を頂きました。取立てを止めてほしい

つらい借金生活から抜け出したい

何とかして借金を減らしたい

払いすぎた利息を取り戻したい

債務整理に関することなら何でもお気軽にご相談下さい。

借金問題は適切な債務整理の方法を取れば解決します!私たちがお手伝いします!

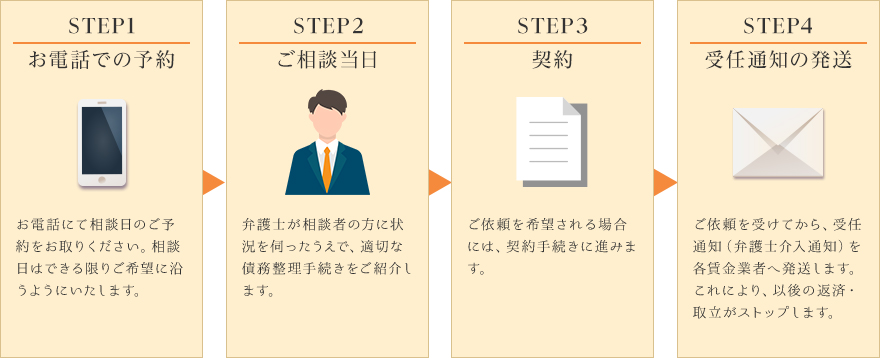

ご相談から受任までの流れ

ご相談から受任までの流れ